事業中断・利益減少リスクに備える!法人保険の重要性

事業を安心して営むためには、事業中断・利益減少に備える保険が重要

事業を安心して継続するためには、売上や利益の確保が必要不可欠です。しかし、自然災害や取引先の倒産などで事業が中断し、長期間の事業休止によって売上や利益が大きく減少するケースがあります。

そうした万が一の事業中断・利益減少リスクに備えるためには、法人保険への加入が有効です。

事業中断・利益減少リスクの対応事例

以下では、実際に発生した事業中断・利益減少リスクに対する対応事例と、それに備えるためのチェックポイントをご紹介します。

事例① 自然災害や事故による営業停止

近年は大規模な自然災害が頻発しており、災害への備えを十分に行っておく必要性が高まっています。また、火災をはじめとする思わぬ事故への備えも必要です。

【実際に起きたリスクと法人保険による対応事例】

・集中豪雨により自社建物が浸水。休業期間中の利益分として、保険から約1,000万円の補償を受けることができた。

・経営する飲食店で全焼火災が発生。休業期間中の利益分として、保険から約700万円の補償を受けることができた。

・工場から出火し全焼。敷地内に隣接する工場も半焼となり、商品を生産できない期間の利益分として、保険から約1.5億円の補償を受けることができた。

【自然災害や事故リスクに備えるためのチェックポイント】

✓自社ビルや施設などが損壊した場合、休業期間の利益損失への備え、事務所などを借りて営業再開するための費用への備え、建て直し資金への備えはしているか?

✓交通網や上下水道、電力など生活の基盤となる施設がダメージを受け、流通や社員の出社が不可能になった場合に生じる利益損失、人件費などの経費の負担への備えはしているか?

✓取引先の罹災による営業停止への備えはしているか?

【リスクに備える法人保険】

自然災害や事故による営業停止リスクに対しては、火災保険、企業財産包括保険、店舗休業保険、利益保険などが有効です。

事例② 取引先の倒産による売掛債権回収不能

取引先が倒産すると売掛債権が回収できなくなり、自社の経営に大きな影響を及ぼす可能性があります。

【実際に起きたリスクと法人保険による対応事例】

・取引先の倒産により、売掛債権が回収不能になったが、保険により約300万円の補償を受けることができた。

【売掛債権回収不能リスクに備えるためのチェックポイント】

✓取引先が倒産した時の備えはしているか?

✓取引先の財務状況について、定期的な与信管理はしているか?

事例③ 経営者の長期入院による資金繰りの悪化

経営者が長期入院して経営に携われなくなることで発生するリスクもあります。

【実際に起きたリスク】

経営者が病気により長期入院。取引先からの取引量・決済条件の変更要請により売上が減少し、金融機関からの融資引き上げ、新規融資停止によって資金繰りが悪化。

さらには幹部社員・従業員の退職や独立による人材不足・生産性低下も発生。

【経営者リスクに備えるためのチェックポイント】

✓万一の時、事業を継続させるための資金の備えはしているか?

✓会社の現状に合った金額の備えはしているか?

【リスクに備える法人保険】

こうしたリスクに備えるためには、短期債務の返済資金(短期借入金、買掛金、支払手形)、従業員給与、当面の運転資金の想定が必要です。

いざというときに資金が足りないことがないように正しく計算し、備えておきましょう。

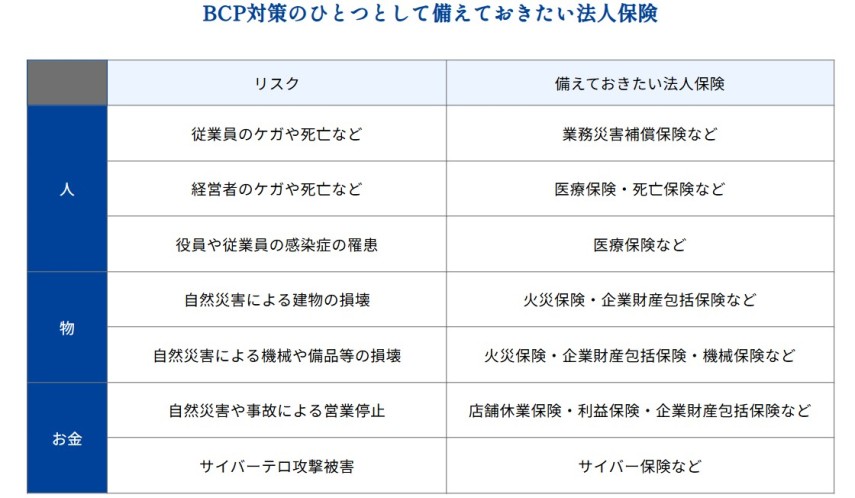

BCP対策としても有効な保険

自然災害や新型コロナウイルス感染症の流行、テロ被害など不測の事態が起きたときに、会社を守るために作っておくのがBCP(事業継続計画)です。

大規模な自然災害が発生すると、オフィスや店舗、備品や商品製品の損壊、従業員の負傷によって営業停止などの事態に追い込まれることもあります。特に特定の地域に根付いていることが多い中小企業や個人事業主が受ける影響は大きくなりやすいでしょう。

そんな中小企業や個人事業主の方でも取り入れやすいBCP対策のひとつが法人保険です。

法人保険のことなら「セゾンの法人保険」にご相談ください

自然災害の多い昨今、万一の時に備え事業を守るための対策が必要です。

「セゾンの法人保険」では、自社ならではのリスクの洗い出しから現状の補償(保障)の確認、見直しまで、お気軽にご相談いただけます。経験豊富な専任のコンサルタントが貴社にあった保険をご提案しますので、事業中断・利益減少リスクに備えたい方はぜひご相談ください。