個人事業主が知るべき社会保障と任意保険の重要性

個人事業主の社会保障

会社員/公務員に比べて、個人事業主は保障の対象範囲が狭く、対象の範囲内であっても金額的な制限や条件があることをご存じでしょうか?以下では、個人事業主の健康保険や年金について説明します。

個人事業主の健康保険

病気やケガで働けない日数が一定以上続いたとき、会社員/公務員は加入する健康保険から給与の約3分の2を「傷病手当金」として受け取れます。

一方で、個人事業主が加入する国民健康保険には「傷病手当金」の制度がないため、受け取ることができません。個人事業主は働けなくないときに収入が途絶えるリスクが高いため、ご自身であらかじめ休業リスクに備えておくことが必要です。

さらに、個人事業主は原則、労災保険や雇用保険に加入できないため、労災や失業への備えについても考えておくことが望ましいでしょう。

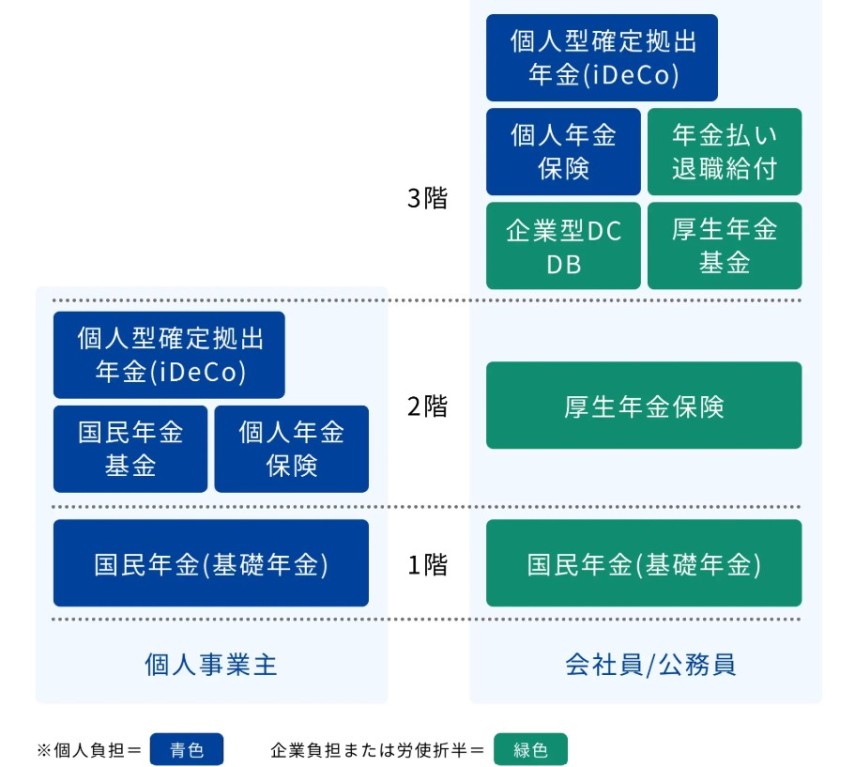

個人事業主の年金

公的年金には「国民年金」と「厚生年金」があります。日本の公的年金制度は、20歳以上の全国民が加入する国民年金(基礎年金)をベースに、会社員/公務員(第2号被保険者)が加入する厚生年金が上乗せされた2階建て構造です。

会社員/公務員は、国民年金と厚生年金の両方に加入できるのに対し、自営業者/個人事業主(第1号被保険者)は国民年金のみの加入となります。

ただし、上乗せとして私的年金である個人型確定拠出年金(iDeCo)などに任意加入することで会社員/公務員は3階建て、個人事業主は2階建てにすることができます。

個人事業主の公的年金はベースの国民年金(基礎年金)のみであるため、将来の年金額は会社員/公務員と比べると少なくなります。そのため、国民年金基金や個人型確定拠出年金(iDeCo)、個人年金保険、小規模企業共済などの私的年金に加入して老後に備える方が多いようです。

また、それらに加入していても、一定の払込期間を経過していない場合、年金の受け取りや死亡保険金の受け取りができない場合や、上乗せ額があっても老後の資金に不安がある場合、保険で備えると良いでしょう。

個人事業主の方の不安に備えるための保険

個人事業主には、会社員と違って会社の後ろ盾がありません。また、個人事業主は、「傷病手当金を受給できない」「老齢年金の金額が少ない」「遺族年金・障害年金の受給要件が限定されている」など、公的な社会保障が会社員/公務員と比べると手薄です。

それを補う手段のひとつとしておすすめするのが、任意保険への加入です。

働けないときの備え

病気やケガで長期間働けなくなり収入が減少するリスクに備える保険として、就業不能保険があります。

病気やケガによる長期入院や在宅療養で就業不能状態になった場合に、毎月、または一時金として給付金を受け取ることができます。精神疾患が原因で働けなくなった場合も保障の対象となることがあります。

死亡したときの遺族の生活の備え

個人事業主が死亡したときの遺族の生活の備えとしては、収入保障保険や定期保険・終身保険があります。

収入保障保険は、被保険者が死亡または高度障害状態になった場合に、保険金を年金形式で受け取れる生命保険です。毎月一定額の保険金を保険期間が終わるまで受け取る方式であり、一括での受け取りを選択することもできます。

定期保険は一定期間のみ保障が続く死亡保険です。保険期間が終了すると保障が終了し、保険料が比較的安いという特徴があります。終身保険は保障が一生涯にわたって続く死亡保険であり、保険期間の定めがなく、貯蓄性があることが特徴です。個人事業主が死亡したときの遺族の生活の備えとしては、収入保障保険や定期保険・終身保険があります。

老後の備え

個人事業主の老後の備えとしては個人年金保険があります。個人年金保険は、老後の生活資金を準備するための私的年金のひとつです。一定の年齢に達するまで保険料を積み立て、契約時に定めた年齢(60歳、65歳など)から、一定期間または一生涯にわたって年金を受け取ることができます。

個人年金保険には「確定年金」、「有期年金」、「終身年金」があり、確定年金と有期年金は一定期間、終身年金は一生涯年金を受け取る仕組みです。なお、確定年金は被保険者が亡くなった場合には遺族が年金を受け取れますが、有期年金は被保険者が亡くなった場合に遺族が年金を受け取ることはできません。

保険の加入を検討している個人事業主の方は「セゾンの法人保険」にご相談を

個人事業主様それぞれの状況によって、備えておく保障(補償)内容や金額は異なるため、保険を選ぶ際はプロに相談することがおすすめです。

セゾンの法人保険は幅広い保険商品を取り扱っており、経験豊富な専任のコンサルタントが個人事業主様それぞれにあった保険を提案することができます。

保険の加入を検討している個人事業主の方はお気軽にご相談ください。