決算書の5つの利益の違いとは?営業利益と純利益はどちらが重要?決算書の利益について詳しく解説

もちろん「売上」も重要ですが、会社が将来にわたって継続するために必要なのは利益に他なりません。

企業の経営状態や財務状況を表す「決算書」には、5種類の利益があります。

5つの利益の違いを理解し、常に意識しておくことが、企業経営やビジネスの立案、企業価値向上のためには欠かせません。ここでは、特に重要な「営業利益」を中心に詳しく解説していきます。

決算書の損益計算書に出てくる利益は5種類

企業経営では、資金管理が大切です。どんなにビジネスモデルが優れていても、どんなに経営計画が素晴らしくても、資金管理がきちんとできていないと企業経営は成り立ちません。

資金管理ができていないと、売上や利益が上がっていたとしても、仕入れに対する支払いができなかったり、資金ショートで黒字倒産したりすることもあり得ます。

経営者は、「決算書」によって経営状態を常に数字で把握し、管理しなければなりません。

決算書とは企業が作成する「財務諸表」のことであり、一定期間の経営状態や、ある時点の財務状況を表す書類です。

財務諸表では、特に損益計算書(P/L)、貸借対照表(バランスシート、B/S)、キャッシュフロー計算書(C/F)の「財務三表」が重要です。

期中の業績は、主に損益計算書から判断することができます。

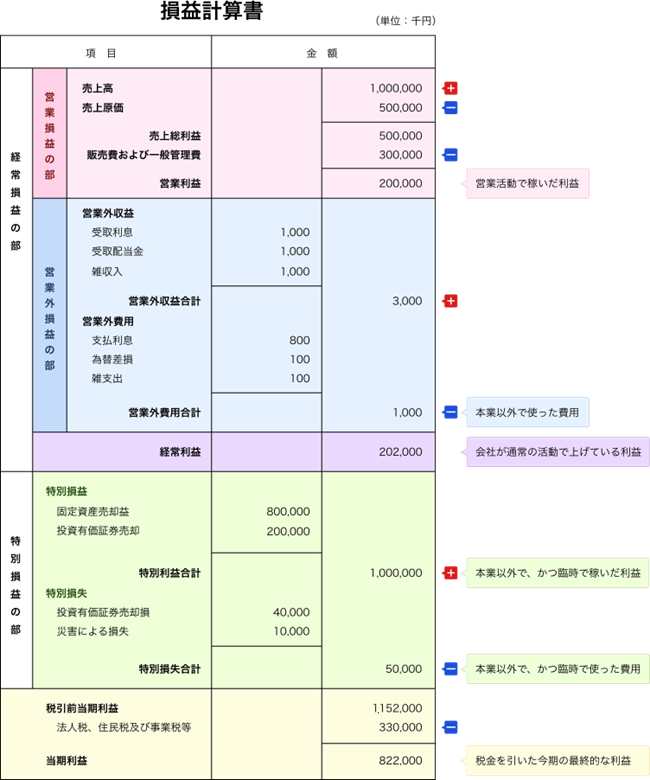

損益計算書は、企業の一定期間(決算期)内の成績を表すものであり、その会計年度に企業がどれだけの「売上」を上げ、「コスト」がどれだけかかり、「利益」がいくら出たのかという、極めて重要なデータです。

損益計算書には、「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の5種類の「利益」が出てきます。どれも重要ですが、以下でそれぞれの違いを詳しく解説していきます。

損益計算書の5つの利益の違い

5つの利益の違いについて、まずは計算式でわかりやすく説明します。それぞれの利益の重要なポイントは、後述します。

1.売上総利益

(売上総利益)=(売上)-(売上原価)

会社の売上から、仕入れ費用などの原価を引いたものが「売上総利益」です。さまざまな経費を引く前の利益なので「粗利(あらり)」とも言います。文字通りすべての利益の基本であり、経費が粗利を超えないことが黒字の要件です。粗利が増えないことには、どれだけコストを削減しても企業は成長しません。

2.営業利益

(営業利益)=(売上総利益)-(販売管理費)

売上総利益(1)から、人件費やオフィスの賃料、光熱費などの一般管理費、広告宣伝費などの販売管理費を差し引いたものが「営業利益」です。営業利益は「本業の儲け」を表しています。企業価値を見る際、営業利益の変化や営業利益率を重視することが多いのは、このためです。

3.経常利益

(経常利益)=(営業利益)+((営業外収益)-(営業外費用))

営業利益(2)から、期中に本業以外で上がった収益(営業外収益)を加算し、本業以外でかかった費用(営業外費用)を減算したものが「経常利益」です。営業外収益には、預金に対する受取利息や為替差益などがあり、営業外費用には、借入金に対する支払利息や為替差損などがあります。経常利益は期中の利益としては重要ですが、本業とは関係のない収益・費用が加味されるため、事業の本質を見る場合は営業利益が重視されることが多いです。

4.税引前当期純利益

(税引前当期純利益)=(経常利益)+(特別損益)

経常利益(3)から、災害による損害や固定資産の売却など、期中に生じた一時的な特別損益を調整したものが「税引前当期純利益」です。経常利益以上にスポット的な損益が加味されているため、ビジネスプランの立案ではさほど重視されません。

5.当期純利益

(当期純利益)=(税引前当期純利益)-(各種税金)

税引前当期純利益(4)から法人事業税や法人住民税などの税金を差し引いた、1会計年度の最終的な利益が「当期純利益」です。期中のすべてのコストを支払った後に残る利益なので、「最終利益」とも言います。「当期純利益」は、本業を分析する上ではあまり重視されませんが、期中の最終的な利益、つまり配当の原資であるため、株主にとっては最も大切な利益といえます。

なぜ「営業利益」が最も重視されるのか

営業利益が重視されるのは、期中の「本業」の活動から得られる利益であり、ビジネスモデルの評価や経営者の経営能力、従業員の事業遂行能力など、期中の企業活動の結果が表れる利益だからです。

たとえば、営業外費用における支払利息は借入金に対するコストであり、特別損益はその期にたまたま発生した損益なので、本業とは関係がありません。

したがって企業価値を分析する際は、期中の本業の活動の結果である営業利益を見るべきでしょう。営業利益や営業利益率とその推移、それらを同業他社と比較することが基本です。

営業利益は、事業の発展に伴って継続的に拡大していくのが理想です。営業利益を見て、経営の実態や課題を分析し、新たな経営計画や目標を立てるのが経営の基本と言えます。それが、中期経営計画などに反映されることになります。

売上総利益の重要性

粗利は売上から原価を引いたもので、企業の利益のベースです。商品の販売やサービスの提供を通じてどれくらい稼げるかといった、自社のビジネスモデルの稼ぐ力を判断する際の重要な指標です。

ビジネスプランの立案では、営業利益よりも粗利のほうが重要であるという見方もあります。

特に粗利と粗利率((粗利)÷(売上高))の推移とその要因分析は、経営計画の立案において非常に大切です。

粗利が下がるということは、商品やサービスの競争力が落ちて売上が伸び悩んでいるか、値引きをしないと売れないということを意味します。粗利の低下が続く場合は、ビジネスモデル自体や事業の継続を見直す必要があるでしょう。経営においては、粗利額や粗利率が改善するようなビジネスプランが求められます。

また売上総利益は、コスト削減効果や付加価値の高さなどを見る際に役立ちます。

売上総利益率は、小売業など仕入れたものを売るようなビジネスモデルでは低いことが多く、ソフトウェアサービス業など付加価値が高いビジネスモデルでは高い傾向があります。このように、粗利率は業種によっても変わってきます。

経常利益、税引前当期純利益について

経常利益とは、企業が事業活動を通じて経常的に得た利益のことです。事業全体から得た利益なので、本業以外の財務活動などによる収益や費用も含んだ利益です。

税引前当期純利益は法人税などの税金を支払う前の利益で、経常利益に不動産の売却益などの特別利益を加え、火災損失などの特別損失を差し引いたものです。

経常利益や税引前当期純利益は、企業が期中にどれくらい稼いだかを示す指標ではありますが、本業とは関係ない損益も含むため、営業利益のほうが重視されることが多いです。

当期純利益について

当期純利益は、税引前当期純利益から法人税住民税と法人事業税(合計で20~40%程度)を差し引いたものです。当期純利益は、すべてのコストを支払った後の最終的な経営活動の成果であり、この最終利益が、株主に支払う配当の原資になります。

上場企業のPER(株価収益率)を計算する際、当期純利益を発行済み株数で割った一株当たりの最終利益(EPS)が用いられるため、株価の評価においても極めて重要な利益と言えます。しかし、税金は本業とは関係がないため、当期純利益は経営や経営計画の立案においては、さほど重視されません。

売上の伸びが重要か?利益が重要か?

経営においては、「売上が大事か?利益が大事か?」という議論がよく行われます。損益計算書で一番上に出てくるため「売上」を「トップライン」、一番下に出てくる「利益」を「ボトムライン」と呼びます。

成長段階ではトップラインの伸びは重要であり、それを目標として設定することが多いです。

しかしこの段階では、トップラインの伸びに利益が伴わないことがあります。経営においては、トップラインを重視しながらも、ボトムラインとその改善に注力する必要があるでしょう。ボトムラインは、設備投資・人材採用など成長投資に直結し、会社の存続を左右するからです。

会社の価値を高めるためには、利益を増加させる、または利益率を上げる必要があります。

利益の中で最も重要な営業利益を増やす方法は、損益計算書を見ればすぐわかります。それは、売上を増やし、売上原価と販管費を減らすことです。トップラインを増やしながら粗利率を改善し、販管費を抑えること以外に方法はないでしょう。

企業が成長・発展するためには、設備投資や人材投資が欠かせません。これらには、当然コストがかかります。経営者は営業利益を見ながら、原価を抑えることによる粗利改善と、新たな売上を生む新規投資のバランスを考えなければなりません。

shi-harai01.png)

shi-harai01_sp.png)

決算書の5つの利益の違いを理解することが経営の基本

利益の見方を理解し、常に利益を意識することは、経営の基本です。利益は結果ではなく、経営目標として最初に意識するべきものであり、特に、営業利益は大切です。

経営においては、まず利益目標を設定し、そのために必要なトップラインと利益率を求め、そのために必要な戦略・戦術を策定するのがベストであり、王道と言えるのではないでしょうか。