売上・利益とは?違いや計算方法、売上総利益などの種類も解説

売上と利益、どちらを優先すべきなのかを考える経営者は少なくありません。会社の経営成績を表す損益計算書において開示される売上と各種利益について解説します。

【会社経営の基礎】売上・利益とは?違いは?

売上と利益、どちらを優先すべきか悩む経営者は少なくありません。売上拡大を重視すると利益が後回しになり、反対に利益を重視しすぎると売上が伸び悩むなど、このバランスの取り方は業種を問わず多くの経営者が直面する課題です。

では、企業にとって適切な売上・利益とは何でしょうか。まず重要なのは、売上・利益にはさまざまな側面があることを理解することです。

売上を伸ばすために販売量を増やすことに注力しても、その過程で人件費などのコストが膨らめば、手元に残る利益は限られます。その結果、期待した業績を達成できない可能性もあります。

利益を追求する上では、具体的にどのような点に注意を払うべきかを把握しておくことも重要です。多くの経営者が、売上と利益のバランスに悩みながら経営の舵取りを行っています。

こうした経営課題に対する方向性を見出し、適切な施策を立案するためには、「売上」と「利益」の本質を正確に理解することが不可欠です。企業の持続的な成長のために、これらについての理解を深めていきましょう。

以下では、損益計算書に表示される売上と各種利益について詳しく解説していきます。

売上とは?

売上とは、企業の事業活動により獲得する収益のことをいいます。

この売上こそが会社の業績や事業規模を示すものであり、売上が計上されないことには、会社は利益を獲得することができません。つまり、「売上が0」だと「利益も0」であり、利益だけが自然と発生したり伸びたりしていくことはあり得ません。

そのため、企業によって第一に掲げる目標は売上を計上すること、ひいては売上を達成することです。利益の獲得の根本である売上は、当然にしてまずは売上を伸ばすことで利益を伸ばすことが、企業を経営する上では至上命題となります。

また、この売上は同業他社比較におけるシェア比率や自社の同業における位置づけを示すものとしても重要です。同業の中で売上が多く計上している会社は、その業種において順位付けをした時にトップということとなります。

同業他社との比較は、顧客が商品・サービスを購入する際に意思決定をする重要な指標にもなり得ます。また、銀行や信用金庫などから新たに融資を受ける場合や、事業拡大を見据えた人員の確保を行う際にも企業優位性を具体的に伝えられる事実として利用可能です。

以上のことから、売上とは企業の利益獲得の源泉であるとともに、同業における市場の位置づけを表すものであることが分かります。売上が増加しなければ利益の向上も期待できないため、売上を増加させることは、企業の成長や競争力を示すためにも重要な要素です。

利益とは?

利益とは、売上からその売上を獲得するために必要な費用を除いたあとの最終的な企業の獲得利益です。後ほど具体的に各種利益について説明していきますが、各利益によって意味合いが異なってくるものの、根本的には上記で述べた内容となります。

利益がなければ、新しい製品開発や事業拡大に投資する余裕が生まれません。例えば、最新技術を導入したり、新しい地域に進出したりするには利益(資金)が必要です。利益を活用して再投資を行うことで、会社は競争力を高め、長期的な成長を確保することもできます。

また、安定的に利益を残し、成長を続けている会社は、取引先などからの信用を得やすくなります。信用度が高い会社は、融資や新しいビジネスチャンスを得る際にも有利に働くことでしょう。

企業は、売上を単に伸ばすだけではなく、売上・利益をともに伸ばすことが最終目標であり、これは企業が存続する限り常に掲げる目標となります。

利益を把握することで収益性といった視点を得ることができ、この収益性を重視することが企業を存続させ、成長させていくに当たり非常に重要な視点であることを覚えておくと良いでしょう。

売上と利益の違いを一言でいうと

売上と利益の違いを簡単にいうと、売上は「稼いだ金額の全体」、利益は「使った後に残る金額」です。

例えば、1,000円の商品を100個売れば、売上は10万円です。一方、利益は、売上から各種費用を差し引いた残りの金額で、実際の「儲け」というイメージを持っておくと間違いないでしょう。費用には、商品の仕入れ費用、従業員の給与、家賃、光熱費などのさまざまなものが含まれます。売上が高くても、その売上を作るために費用も膨大にかかっていれば、利益はゼロや赤字になる可能性があります。

売上から必要経費を差し引いた残りが利益であり、この利益が企業の持続可能性と成長の鍵を握っています。したがって、売上を伸ばすことと同時に、コスト管理にも注意を払い、利益を最大化する戦略を実行することが求められます。

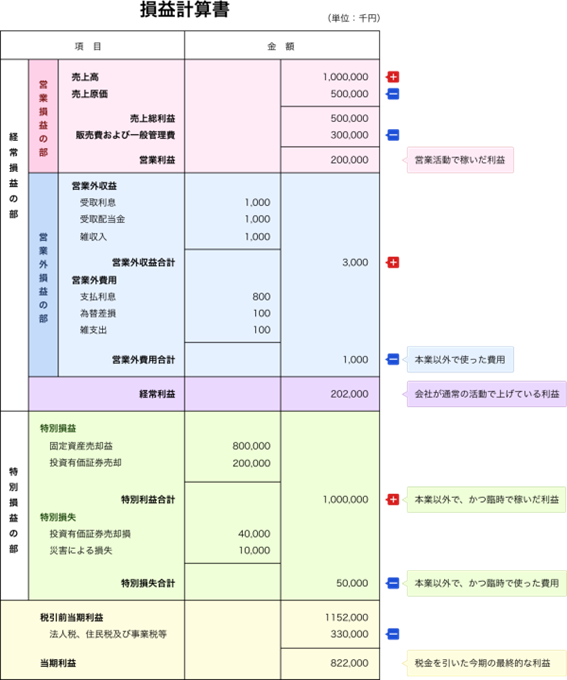

損益計算書における5つの利益

冒頭で、売上と利益について根本的なことについて説明しました。ここでは、企業の経営成績を示す損益計算書における売上と各種利益について説明していきます。

売上総利益=粗利

売上総利益は、企業が商品やサービスを販売した際の売上高から、直接かかった費用(売上原価)を差し引いた金額を指します。具体的には、売上高から売上原価を差し引い 差引いて計算されます。売上原価は、売上を獲得するために要した直接的な費用を計上することからも分かるように、売上総利益とは企業の直接的な事業活動の結果、獲得した利益を示すものです。

この指標は、企業の収益性を評価する上で非常に重要な役割を果たします。この数値が高いほど、販売活動の効率が良く、製品やサービスに付加価値をつける力が強いことを意味します。つまり売上総利益は、企業の収益性や持続可能性を分析し、戦略的な意思決定を行うための重要な指標となります。

簡単な例で説明すると、1個100円で販売している商品(売上高100円)を仕入先から70円で仕入れ(仕入高70円)、それを工場で加工(加工費10円)して出荷しているとします。この場合の売上総利益は以下の通りになります。

| ●売上総利益:100 - (70+10) =20円 ●計算方法:売上高-売上原価=売上総利益 |

注意したいのは、この売上総利益は企業の直接的な事業活動によって獲得した利益です。次に説明する営業利益と明確に異なるため、その点をしっかりと理解しましょう。

営業利益=本業の利益

営業利益は、企業の本業による収益力を示す重要な指標で、企業の「主な事業活動」でどれだけ効率的に収益を上げているかを評価するために使われます。

営業利益は、企業が本業で稼ぐ力を測るため、特別な要因(資産売却や投資収益など)による影響を受けません。そのため、営業利益を分析することで、本業の収益性や運営効率を正確に理解できます。また、競合他社や業界平均と比較することで、自社の競争力やコスト管理の状況を把握するのにも役立ちます。

具体的な算出方法は以下の通りです。

| ●営業利益の計算方法 営業利益=売上総利益ー(販売費および一般管理費) ※販売費および一般管理費には、人件費、広告宣伝費、オフィスの維持費などを含む |

したがって、営業利益とは企業の事業活動によって獲得した最終的な利益、言い換えると事業活動によって生み出された・発生した利益を表すものです。

経常利益=事業全体の利益

経常利益は、企業の本業の収益力と財務活動の状況を合わせて評価する指標です。企業の通常の事業活動や財務運営から生じる利益を示すため、「経常的な収益力」を測るのに適しています。

下記の経常利益の計算からも分かる通り、企業の事業活動以外のものから発生する経常的な収益および費用を加味することで企業全体として1年間存続した結果獲得した全体の利益を示すこととなります。

| ●経常利益の計算方法 経常利益=営業利益+営業外利益-営業外費用 ※営業外収益・営業外費用の具体例: 普通預金から収受する受取利息や、運転資金として金融機関から借り入れている場合に発生する支払利息が該当。これらに関しては、金融業といった会社でなく一般的な会社であれば、事業活動により発生するものでないため、営業外収益・営業外費用として区分され、計上される。 |

経常利益を見ることで、経営全体の効率性や安定性を評価できます。この指標は特別な要因が含まれないため、企業の持続的な収益力をより正確に把握することが可能です。安定した経常利益を確保する企業は、経営基盤が強いと評価されます。

税引前当期純利益=税金を支払う前の利益

税引前当期純利益は、経常利益から特別利益を加算し、特別損失を差し引いて計算されます。

|

●税引前当期純利益の計算方法 税引前当期純利益=経常利益+特別利益-特別損失 ※特別利益:特別な要因でその期にだけ発生した臨時的な利益 ※特別損失:特別な要因でその期にだけ本来の事業活動以外で発生した損失 |

基本的に経常利益と税引前当期純利益は、突発的な多額な利益の獲得や損失がない限りは同額となります。言い換えれば、企業にとって一過性の事象によって生じた利益や損失が発生しなかった場合といえます。

一過性の要因により発生する主な具体例としては、不採算事業の撤退による損失や、減損損失、盗難被害、前期の損益修正といったものが挙げられます。特別利益や特別損失として計上されるものは、大きなインパクトを損益計算書上に与えることから、内容だけでなく金額的にも重要であるものが当区分において計上・開示されるため、その点は留意しましょう。

税引前当期純利益は、日本企業と海外企業の比較をする際に有効です。この指標税金の影響を受ける前の純粋な収益性を表すため、国ごとに異なる税制の影響を受けません。そのため、異なる国の企業間や、グローバル企業の業績を比較する際に使われることがあります。

また、税金や補助金などを取り除いて計算されるため、異なる業種間で収益性を比較する際の指標としても活用できます。税引前当期純利益は、本質的な経営成績を理解する鍵となる指標ということができるでしょう。

当期純利益=会社の最終的な利益

当期純利益は、会社が1年間企業活動を行い存続してきた結果獲得した利益を表します。計算方法は以下の通りです。

| ●当期純利益の計算方法 当期純利益=税引前当期純利益-税金+(または-)法人税等調整額 ※税金:法人税+住民税+事業税などで、税引前当期純利益を基に算出される。 ※法人税調整額:会計上の利益と税務会計の課税所得の間に生じるズレを解消するための勘定科目で、税効果会計を適用している会社であれば算出する。 |

このように当期純利益は、税金や法人税調整額を差引いた最終的な利益、言い換えれば税金を考慮したあとの企業としての最終的な利益となり、当部分が起業の1年間の経営によって獲得し企業に最終的に属する利益を示すものとなります。

収益からすべての費用と税金を差し引いたこの当期純利益は、株主や投資家にとって特に注目される指標です。配当金の決定基準となるため、利益が大きいほど株主配当も期待されるといえるでしょう。

ただし、当期純利益がプラスでも必ずしも企業が順調とは限りません。例えば、損益計算書上は問題がないように見えても、売掛金が多い場合は現金が不足することもあります。そのため、損益計算書とあわせて実際のキャッシュフローを確認することが重要です。

また、当期純利益がゼロであっても、必ずしも悪い状態だとは限りません。たとえば積極的な設備投資や研究開発に資金を投入した結果など、将来的な成長を見据えた健全な戦略と見なされることがあります。

売上と利益、どちらを優先すべきか?

売上と利益、どちらを優先すべきであるのかという点は非常に難しい問題です。どちらも優先すべき、言い換えればどちらも重点をおいて考えるべきであり、これを追い求めていくことが大切です。

しかしながらあえて優先順位をつけるとするならば、企業の置かれた立場や企業環境によって都度優先順位をつけながら、売上と利益の両者を伸ばすことを考えていくことが重要です。

フェーズにもよるが基本的には利益を優先

企業の置かれているフェーズにおいて、優先するもの・比率は変わっていきます。しかしながら企業の事業活動を行っていく上では、利益を獲得すること・利益を伸ばすことこそが重要であるため、基本的には利益を優先するべきです。

利益を獲得してこそ、企業は更なる投資や既存事業の拡張を行えるためです。

ベンチャーで売上が伸びていることを示す場合は一時的に売上重視の場合も

ベンチャー企業においては、会社を立ち上げて事業内容を確立し、その後事業活動を軌道に乗せるまでが非常に重要です。

少なくともこの段階においてはある程度の収益性は妥協してでも、まずは売上をあげることができる柱を構築していくことが何より優先すべきことであると考えられます。

この場合においては、売上を伸ばすことに注力するために売上を重視していくのが一般的です。こうして売上の柱がある程度安定的に構築できた段階で、収益性を少しずつ見直していき、利益を伸ばしていくこととなります。

売上を上げる方法3つ

売上を伸ばす方法については、企業の事業活動における内容によってさまざまですので、ここでは例として製造業について説明していきます。

まず、売上というものはどのように構成されるのかを考えることが重要です。具体的には、商品を販売して売り上げを計上する場合には、販売単価×販売数=売上という構成となっています。

そのため売上を伸ばすためには、1つ目は販売単価を上げ、2つ目は販売数を上げ、3つ目はこの両者をそれぞれ上げることが必要となります。

特に、創業間もないベンチャー企業にとっては大切な視点といえるでしょう。

利益を上げる方法3つ

売上を伸ばす方法を考える際にも行いましたが、利益についてもまずは利益の構成を考えていきます。

利益は、収益から費用を除いたものとなります。言い換えれば、売上から各種費用を差し引いたものです。つまり利益を伸ばすためには、3つ方法が挙げられます。1つ目は、売上を上げることです。2つ目は、各種費用を削減することです。3つ目はこの両者をともに達成することです。

ここでは、利益を伸ばす方法として挙げた2つ目の方法に焦点を当てます。各種費用の削減をすることで、収益性が向上し利益を伸ばすことができます。費用は主に事業活動によって比例的に増減するような変動費と、事業活動にかかわらず一定費用発生する固定費の2種類に区分できます。

この中で費用の削減として実行しやすいのは固定費の削減です。事業活動を行う上で比例的に発生してしまう変動費は、最終的に見直す対象となり、削減する余地がないかを検討する必要はあるものの、事業活動上必然的に発生するものであるためなかなか削減しにくいのが実情です。

一方で固定費は、一般的な例として役職員の給与・報酬や本社ビルのテナント料など、削減できる余地が多分にあります。そのため、まずは固定費を見直すことから始めてはいかがでしょうか。

固定費を削減し適正な金額に調整できたところで、次に変動費部分について削減の検討を進めていく方が効率的であると考えられます。経営が軌道に乗った企業では、売上の次に収益性を意識し、より成長性を高めていく視点が必要です。

利益を伸ばす方法3つ

売上を伸ばす方法を考える際にも行いましたが、利益についてもまずは利益の構成を考えていきます。

利益は、収益から費用を除いたものとなります。言い換えれば、売上から各種費用を差し引いたものです。つまり利益を伸ばすためには、3つ方法が挙げられます。1つ目は、売上を上げることです。2つ目は、各種費用を削減することです。3つ目はこの両者を共に達成することです。

ここでは、利益を伸ばす方法として挙げた2つ目の方法に焦点を当てます。各種費用の削減をすることで、収益性が向上し利益を伸ばすことができます。費用は主に事業活動によって比例的に増減するような変動費と、事業活動にかかわらず一定費用発生する固定費の2種類に区分できます。

この中で費用の削減として実行しやすいのは固定費の削減です。事業活動を行う上で比例的に発生してしまう変動費は、最終的に見直す対象となり、削減する余地がないかを検討する必要はあるものの、事業活動上必然的に発生するものであるためなかなか削減しにくいのが実情です。

一方で固定費は、一般的な例として役職員の給与・報酬や本社ビルのテナント料など、削減できる余地が多分にあります。そのため、まずは固定費を見直すことから始めてはいかがでしょうか。

固定費の削減ができたところで、変動費部分について本格的に削減の検討を進めていく方が効率的であると考えられます。

最終目標は売上・利益をともに伸ばすこと

会社の成長フェーズによりますが、経営者としてバランスの取れた視点で物事を見ることはとても重要です。

また、これから事業を始めるという人も要チェックなのが「法人向けクレジットカード」を導入することです。経理が得意でない人でも、法人カードを利用することで経費管理や資金管理がスムーズになり、さらには経費削減にも繋がる多くのメリットがあるのでぜひご確認ください。

bussinesscard01.png)

bussinesscard01_sp.png)