.jpg?auto=compress%2Cformat&w=400)

クレジットカードのタッチ決済とは?交通機関でも使える?やり方をわかりやすく解説

掲載日:

クレジットカードには、タッチ決済機能が付帯されているものが増えてきているのをご存じですか?タッチ決済をうまく使うと、クレジットカードがもっと便利になります。 ただ、どのように使えばいいものなのか分からない方も多いのではないでしょうか。

この記事では、クレジットカードのタッチ決済とは何か、メリット、タッチ決済のやり方などを解説します。

クレジットカードのタッチ決済とは

クレジットカードのタッチ決済とは、スーパーやコンビニのレジにあるカードリーダーに、クレジットカードをかざす(タッチする)だけで決済できる仕組みのことです。

似たような決済方法にクレジットカード決済やスマホ決済などがありますが、どのような違いがあるのでしょうか。それぞれの違いを詳しく見ていきましょう。

タッチ決済と通常のクレジットカード決済の違い

タッチ決済と通常のクレジットカード決済の違いは、主に決済方法と決済速度にあります。タッチ決済はカードをリーダーにかざすだけで支払いが完了する非接触型の決済方法です。タッチ決済の特徴をまとめると以下のとおりです。

【クレジットカードのタッチ決済の特徴】

✓ スピード:クレジットカードをかざすだけで迅速に支払いが完了

✓ 利便性:クレジットカードをリーダーにかざすだけで簡単に決済できる

✓ 安全性:暗号化によって不正利用のリスクが低減。クレジットカードを手渡す必要がないので盗難リスクも減少

✓ 衛生面:クレジットカードに触れるのは自分だけ。店員の方や決済端末に触れずに支払いできるので衛生面でも安心

✓ 国際対応:多くの国や地域で利用可能。海外旅行時にも便利

✓ 小額決済に最適:日常の少額の支払いにもスムーズに利用

一方、通常のクレジットカード決済はカードをリーダーに挿入し、暗証番号の入力や、場合によってはサインが必要になるため、クレジットカードのタッチ決済よりも時間を要します。

タッチ決済は一定の限度額以下で利用できる場合が多くので、大きなお買物には通常のクレジットカード決済が利用されます。

タッチ決済とスマホ決済の違い

スマホ決済とは、スマートフォンを利用した支払い方法です。専用アプリやデジタルウォレットを通じて銀行口座やクレジットカードと連携し、QRコードやNFC(近距離無線通信)を利用して決済します。

クレジットカードのタッチ決済とスマホ決済の違いは、使用するデバイスです。

クレジットカードのタッチ決済は専用の非接触型クレジットカードをリーダーにかざします。スマホ決済はスマートフォンのアプリやウォレットを起動させ、QRコードやNFCで決済を行います。どちらも非接触型ですが、利用するツールが異なります。

タッチ決済とスマホ決済について詳しく知りたい方は以下の記事をご覧ください。

タッチ決済のメリット

クレジットカードのタッチ決済を利用するメリットとして、以下の4つが挙げられます。

【クレジットカードのタッチ決済のメリット】

✓ スマホがなくてもできる

✓ スピーディに決済できる

✓ 非接触で決済できる

✓ 海外でも利用できる

それぞれのメリットを詳しく解説します。

スマホがなくても決済できる

クレジットカードのタッチ決済は、スマホを持っていない方や、スマホの扱いに不慣れな方でも、クレジットカードを端末にかざすことで決済ができるので、支払いが非常に簡単です。

決済のためスマホを購入したり、維持する費用もかかりませんし、なによりデジタル機器の操作に不慣れな方には利便性が高いと言えます。

スピーディに決済できる

クレジットカードのタッチ決済では、カードをリーダーにかざすだけで支払いが完了します。スマホの電波状況がよくないロケーションなどの場合などでも、クレジットカードを端末にかざすだけなので、スムーズに決済が完了します。

非接触で決済できる

非接触で決済できるクレジットカードのタッチ決済は、カードが他人の手に渡すことがないので、衛生面を気にする方や感染症の予防を心がける方にも安心な側面だと言えます。

海外でも利用できる

クレジットカードは海外でも多くの場所で利用可能です。特にタッチ決済のマークが表示されている場所では、クレジットカードをかざすだけで決済ができるため、クレジットカードのスキミングなどの不正利用を防ぐことができるうえ、旅行者や出張者にとって現地通貨を持ち歩く必要がなく、両替の手間を省けるので便利です。

ただし、特に海外でクレジットカードを利用する場合は、レジで表示される金額に注意が必要です。日本円とは単位の違う外貨での金額表示になるため、間違いがないか確認の上、支払いをしましょう。これはクレジットカードのタッチ決済だけでなく、カードを端末に差し込んで決済するときにも共通する注意事項です。

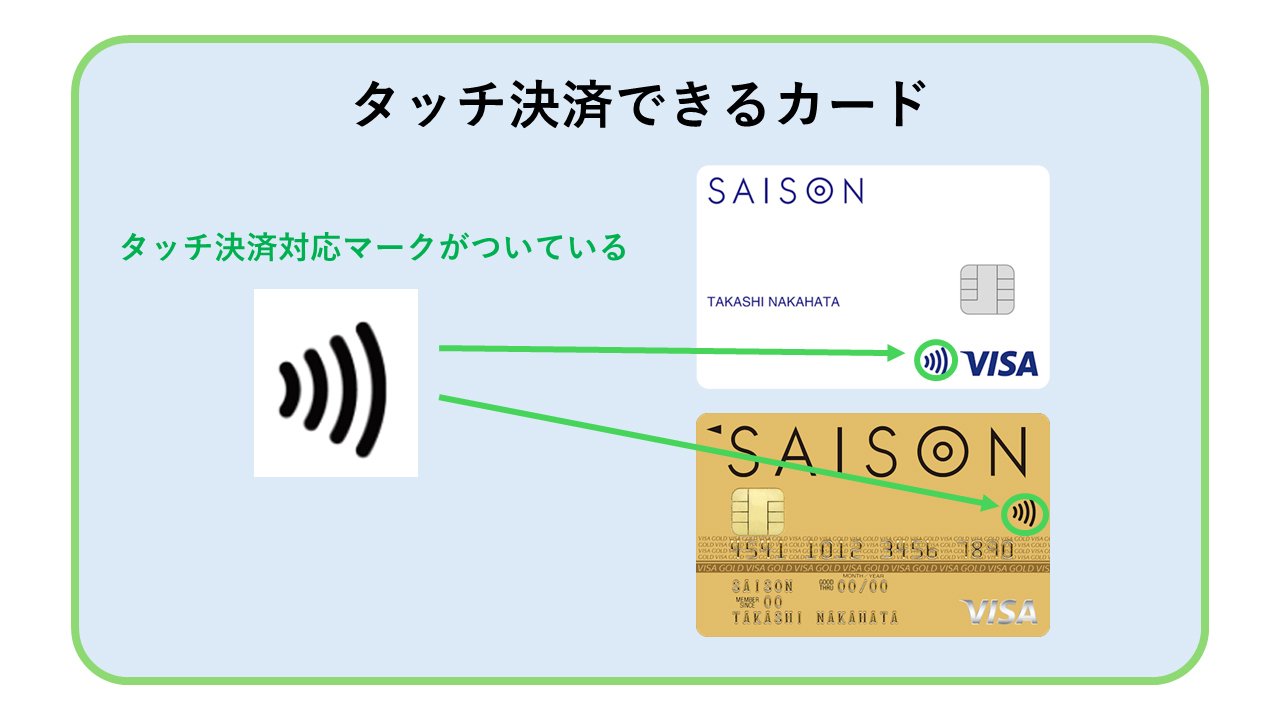

タッチ決済できるカードの見分け方

すべてのクレジットカードがタッチ決済に対応しているわけではありません。タッチ決済を利用するには、タッチ決済に対応したクレジットカードを所有する必要があります。

タッチ決済に対応しているかどうかは。以下のマークの有無で確認できます。所有しているクレジットカードにマークがあれば、タッチ決済を利用することが可能です。

新規でタッチ決済対応のクレジットカードを発行したい方は、以下のタッチ決済対応カード一覧ページにて確認しましょう。

クレジットカードのタッチ決済のやり方

クレジットカードのタッチ決済を不備なくスムーズに利用するためにも、タッチ決済のやり方を確認しておきましょう。

タッチ決済は以下の3つの手順で利用できます。

1. 対応店舗の確認

2. リーダーにクレジットカードをタッチ

3. 支払い完了

まず、自身のクレジットカードがタッチ決済に対応しているかどうかを確認しましょう。タッチ決済対応マークがついていれば、利用できます。その後、お買物をしたい店舗が利用可能な店舗かどうかを確認します。店舗やレジにタッチ決済対応のマークがあれば利用可能です。

スタッフにクレジットカード払いである旨を告げ、レジ横に設置されたカードリーダーにカードをかざします。タッチしてリーダーが反応すれば、支払いが完了です。

サインや暗証番号の入力は必要ありません。

クレジットカードのタッチ決済ができる店舗

クレジットカードのタッチ決済ができる店舗は、利用するクレジットカードの国際ブランドで異なります。例えば、VisaやMastercard、JCB、AMEXなどのブランドがあります。

手持ちのクレジットカードがタッチ決済に対応している場合でも、店舗がその国際ブランドのクレジットカードを取り扱っていなければタッチ決済を利用できません。

店舗でタッチ決済が可能かどうかを確認するには、レジ周辺にあるタッチ決済対応マークや利用可能なクレジットカード一覧に、自分が持っているクレジットカードの国際ブランドがあるか探しましょう。分からない場合は、店員の方に直接尋ねるのがおすすめです。

クレジットカードのタッチ決済は公共交通機関でも使える!

クレジットカードのタッチ決済を利用できるのは、日々のお買物だけではありません。タクシーやバスといった公共交通機関を利用する場合にも利用できます。公共交通機関の支払いにタッチ決済を利用すれば、スピーディな決済が可能になるほか、小銭や現金が不要になるので非常に便利です。

地方では、公共系ICカードの廃止を検討する自治体があります。

実際、熊本県の鉄道・バス会社5社は、2024年内にも交通系ICカードの利用を終了することを発表しました。

この決定には以下のような背景が伺えます。

・現在のシステムの更新費用よりも、新しいサービスに切り替えることによる将来的な費用削減

・新しいキャッシュレス決済を導入することによる国土交通省からの補助金支給

・交通系ICカードという日本独自の規格ではなく海外でも広く使われている規格(クレジットカードのタッチ決済)に切り替えることによる利便性の向上

今後このような動きは他の地域にも広がっていくことが考えられます。

クレディセゾンとビザ・ワールドワイド・ジャパン株式会社は、国内の公共交通機関で利用できる決済ソリューションを開始しました。交通機関でのタッチ決済でクレジットカードを使えるようになっていくと、さらに便利になっていくでしょう。

参照:公共交通機関におけるクレジットカードやデビットカード等のタッチ決済の導入支援を開始

クレジットカードのタッチ決済が使える公共交通機関

クレジットカードのタッチ決済が使える交通機関は非常に増えています。

詳しくはこちらからご確認下さい。

ご覧のように、クレジットカードのタッチ決済が使える店舗や交通機関は非常に増えています。

また、ライドシェアサービスなどでも、アプリ内でクレジットカードを登録することでタッチ決済できるといったように、多くの移動手段でタッチ決済が利用できるようになりつつあります。

クレジットカードのタッチ決済はすべての公共交通機関で使えるわけではないので注意

タッチ決済は非常に便利な支払い方法ですが、2024年現在、すべての公共交通機関で使えるわけではありません。利用可能な交通機関は限られており、事前に確認することが大切です。

ただし、全国で実証実験が行われており、タッチ決済が使える公共交通機関は徐々に増えています。将来的には多くの交通機関においてタッチ決済が導入されることが期待されています。

タッチ決済はスマホを使って支払うことも可能

タッチ決済は、クレジットカードを登録したスマホでも利用可能です。

タッチ決済が可能なスマホ端末は、NFC(近距離無線通信)を搭載したスマホに限ります。

NFC対応端末であれば、スマホをかざすだけで簡単に支払いが完了します。この機能によって財布を持ち歩かずにスマホ1つで支払いができるため、便利さがさらに向上し、日常の支払いがよりスムーズになるでしょう。

iPhoneとAndroidぞれぞれでタッチ決済を利用する際の手順を紹介します。

iPhoneのスマホを使う場合

iPhoneのスマホを使ったタッチ決済は、以下の3つの手順で利用できます。

1. 対応店舗の確認

2. リーダーにスマートフォンをタッチ

3. 支払い完了

決済をする前には、Apple Payを利用できる店舗かどうかを確認しましょう。スタッフにスマホ決済を利用する旨を伝え、レジ横にあるリーダーにスマートフォンをかざします。タッチしてリーダーが反応すれば支払いが完了です。

Apple Payの設定方法

iPhoneでタッチ決済を利用するには、Apple Payの設定が必要です。まずWalletアプリを開き、右上の+アイコンをタップします。次にクレジットカードかデビットカードをカメラでスキャンする、または手動でカード情報を入力します。

その後、発行元の指示に従い、カードの認証が終了すれば、Apple Payの設定が完了です。

Androidのスマホを使う場合

Androidのスマホを使ったタッチ決済でも、手順はiPhoneと同じです。

Androidの場合は、決済前にGoogle Payを利用できる店舗かどうかを確認します。スタッフにスマホ決済である旨を伝え、レジ横のリーダーにスマートフォンをかざします。タッチしてリーダーが反応すれば支払いが完了です。

Google ウォレットの設定方法

Androidのスマホでタッチ決済を利用するには、Google ウォレットの設定が必要です。まずGoogle ウォレットアプリを開き、画面下部の+アイコンをタップします。続いて、クレジットカードかデビットカードをカメラでスキャンする、または手動でカード情報を入力します。

その後、発行元の指示に従い、カードの認証が終了すれば、Google ウォレットの設定が完了です。

タッチ決済を利用する際の注意点

タッチ決済を利用する際は、以下の2つの点に注意が必要です。

【タッチ決済利用時の注意点】

✓ 決済できる金額に上限がある

✓ 紛失した場合、悪用される恐れがある

それぞれの注意点について詳しく説明します。

決済できる金額に上限がある

タッチ決済で利用できる金額は、1回あたり5,000~10,000円程度に設定されています。これはセキュリティを強化し、不正利用を防ぐためです。

そのため、高額なお買物をする際は、従来のカード決済や現金を利用する必要があります。この上限があることによって、購入額に注意しなければならず、状況によっては別の支払い方法を選択する手間が発生する点に注意してください。

紛失した場合、悪用される恐れがある

カードやスマホのタッチ決済は非常に便利ですが、紛失した場合や盗難にあった場合は不正利用されるリスクがあります。タッチ決済ではカードやスマホをリーダーにかざすだけで支払いが完了するため、第三者が簡単に利用できてしまうためです。特に、少額決済ではサインや暗証番号の入力が不要なので、不正利用が発生しやすいです。

不正利用を防ぐための対策として、以下の対策をしておきましょう。

1)決済が行われた際のリアルタイムの通知設定

利用があった時に、スマホに利用通知が届く設定をしておく。

2)スマホやカードへのロック機能の活用

指紋認証や画面ロックなどWの認証機能を設定し、本人以外が使えない状態にしておく。

3)カードやスマホを安全な場所に保管

スマホにはクレジットカード以外にも大切な情報がある場合が多いので、常に目の届く範囲に管理しておく

などが挙げられます。スマホ自体を紛失した場合は、リアルタイムで届く決済通知を確認できませんし、無くすことがないように気をつけましょう。

また、不正使用があった場合はカード会社や銀行に連絡してカードを停止、警察に被害届を提出、利用履歴の確認、不正利用補償の有無をカード会社や銀行に確認などの対応が必要です。

適切な対策を講じることでリスクを最小限に抑えることができます。また、万が一不正利用が発生した場合には、迅速に対応することが重要です。

まとめ

クレジットカードのタッチ決済とは、クレジットカードをリーダーにかざすだけで簡単に支払いが完了する決済方法です。サインや暗証番号の入力が不要なので、支払いをスムーズに行えるようになります。

非接触で決済でき、海外でも利用できるといったメリットもあるタッチ決済ですが、決済できる金額に上限があるほか、紛失した場合に悪用される可能性があるといったデメリットもあるので注意してください。

不備なくスムーズにタッチ決済を利用するためにも、タッチ決済の仕組みや利用方法、注意点などを事前に確認してから利用しましょう。