.jpg?auto=compress%2Cformat&w=400)

年金のもらい方を考えよう!繰り上げ受給?繰り下げ受給?年金はいつからもらえる?

掲載日:

年金をもらい始めるのはいつからがよいか、何を判断基準にすればいいのかが、わからない人は多いのではないでしょうか。

老齢年金は原則として65歳から受け取れますが、繰り上げや繰り下げによって60歳から75歳の間で受給開始時期を選択可能です。

しかし、もらい方次第では、得をすることも損をすることもあると言えるでしょう。

この記事では繰り上げ受給と繰り下げ受給とはどのような制度か、年金の受給開始年齢の決め方などについて解説します。自分のライフプランに合わせた年金のもらい方を選択できるように、参考にしてください。

老後にもらえる年金の種類

日本の年金制度は国民全員が加入する国民年金と、会社員や公務員が加入する厚生年金の2本柱が基本です。さらに任意で上乗せの私的年金を組み合わせ、老後生活を支える仕組みとなっています。

国民年金(基礎年金)

国民年金(基礎年金)は日本の公的年金制度のひとつで、20歳以上60歳未満のすべての人が加入対象です。給付の種類には老齢基礎年金、障害基礎年金、遺族基礎年金があります。

国民年金では加入者を第1号被保険者、第2号被保険者、第3号被保険者の3種類に分けていて、それぞれの対象者や保険料の納付方法は、以下のとおりです。

ちなみに、国民年金の被保険者となる年齢は、成人年齢の引き下げ後も変更されていません。そのため、18歳から国民年金に加入して保険料を支払うことはありません。

| 被保険者の区分 | 対象者 | 保険料の納付方法 |

| 第1号被保険者 | 自営業者、農林漁業者、学生、無職の人など | 納付書や口座振替などにより自分で納付 |

| 第2号被保険者 | 会社員、公務員など | 給与天引きで勤務先を通じて納付 |

| 第3号被保険者 | 第2号被保険者に扶養されている配偶者(専業主婦/主夫など) | 自己負担なし |

参考:日本年金機構「公的年金制度の種類と加入する制度」

また、以下のような人は60歳以降も国民年金に任意加入して保険料を納付できます。

・ 保険料納付済み期間10年以上など老齢基礎年金の受給資格を満たしていない

・ 40年の保険料納付済期間がないため老齢基礎年金を満額受給できない

厚生年金保険

厚生年金は日本の公的年金制度のひとつで、主に会社員や公務員が加入する年金制度です。老後の生活保障や障害・遺族の生活を支えるために設けられており、国民年金に上乗せする年金制度となっています。

厚生年金の保険料は毎月の給与から天引きされ、事業主によって納付される仕組みです。保険料額は給与額(標準報酬月額)や賞与額(標準賞与額)に対して保険料率(18.3%)を乗じて算出され、事業主と折半で負担します。

年金はいつからもらえる?

老齢基礎年金と老齢厚生年金は、原則として65歳から受給できます。ただし、65歳より前に受給を始める繰り上げ受給と、65歳より後に受給を始める繰り下げ受給の選択も可能です。

繰り上げ受給とは

繰り上げ受給とは老齢基礎年金および老齢厚生年金について、本来の受給開始年齢(原則65歳)より早い時期から受給できる制度です。繰り上げ請求の手続きをすると、請求した月の翌月分から年金が支給されます。

繰り上げ請求した時点に応じて、「0.4%×繰り上げ月数分」の年金額が減額されます。減額率は最大24%で、減額された年金額は一生涯変わりません。

そのほかにも、年金の繰り上げ受給には以下の注意点があります。

・ 老齢基礎年金と老齢厚生年金は同時に繰り上げる必要がある

・ 65歳になるまでは遺族年金(公的年金の被保険者または被保険者だった人が亡くなったときに遺族が受けられる年金)と併給できない

・ 繰り上げ受給をすると「1人1年金の原則」から障害年金を受け取れないケースがある。

・ 寡婦年金(第1号被保険者の夫が年金を受け取らずに亡くなった場合に妻が付け取る年金)を受け取れない

繰り下げ受給とは

繰り下げ受給とは老齢基礎年金および老齢厚生年金の受給開始年齢を本来の受給開始年齢(原則65歳)から遅らせて66歳から最大75歳までの間に受給を開始する制度です(受給権発生日から1年経過後から1ヵ月単位で繰り下げができます)。繰り下げ請求の手続きをすると、請求した月の翌月分から年金が支給されます。なお、昭和27年4月1日以前生まれの人の繰り下げの上限年齢は70歳です。

繰り上げ請求した時点に応じて、「0.7%×繰り上げ月数分」の年金額が増額されます。増額率は最大84%で、増額された年金額は一生涯変わりません。繰り上げ受給と異なり、繰り下げ受給では老齢基礎年金と老齢厚生年金の繰り下げ時期を別々に選択することができます。

そのほかにも、年金の繰り下げ受給には以下の注意点があります。

・ 加給年金額や振替加算は増額の対象外

・ 繰り下げ待機期間中に他の公的年金の受給権を得た場合、増額率はそれ以上増えない

年金を繰り上げ受給・繰り下げ受給している人の割合

では、気になる公的年金を繰り上げ受給または繰り下げ受給している人の割合は、どの程度でしょうか。ここでは厚生労働省のデータをもとに紹介します。

まずは、国民年金の繰り上げ受給、繰り下げ受給の割合の推移は、以下のとおりです(国民年金のみの受給権者)。

国民年金の繰り上げ受給、繰り下げ受給の割合の推移

| 繰り上げ受給 | 繰り下げ受給 | |

| 平成30年度(2018年) | 12.9% | 1.3% |

| 令和元年度(2019年) | 12.3% | 1.5% |

| 令和2年度(2020年) | 11.7% | 1.6% |

| 令和3年度(2021年) | 11.2% | 1.8% |

| 令和4年度(2022年) | 10.8% | 2.0% |

出典:厚生労働省|令和4年度 厚生年金保険・国民年金事業の概況

(表 26 国民年金 受給権者の繰上げ・繰下げ受給状況の推移)

次に、厚生年金の繰り上げ受給、繰り下げ受給の割合の推移は、以下のとおりです。

厚生年金の繰り上げ受給、繰り下げ受給の割合の推移

| 繰り上げ受給 | 繰り下げ受給 | |

| 平成30年度(2018年) | 0.3% | 0.7% |

| 令和元年度(2019年) | 0.4% | 0.8% |

| 令和2年度(2020年) | 0.5% | 1.0% |

| 令和3年度(2021年) | 0.6% | 1.2% |

| 令和4年度(2022年) | 0.7% | 1.3% |

出典:厚生労働省|令和4年度 厚生年金保険・国民年金事業の概況

(表 15 厚生年金保険(第1号) (老齢厚生年金)受給権者の繰上げ・繰下げ受給状況の推移)

国民年金の受給者の傾向をみていくと、繰り上げ受給する方は年々減少傾向がみられるものの、令和4年(2022年)には約10人に1人が繰り上げ受給をしていて、高い比率であることが分かります。一方、繰り下げ受給する方は年々増えているものの、令和4年(2022年)には2.0%であることが分かります。

次に、厚生年金の受給者の傾向をみていくと、繰り上げ受給をする方は高い比率ではないものの、年々増えており、令和4年(2022年)では0.7%となっています。一方、繰り下げ受給する方は国民年金の受給者と同じように年々増えてきており、全体的に繰り下げ受給を選択する割合は増加傾向にありますが、まだまだ少数派であるとわかります。

繰り下げ受給によって増額した年金が一生涯受け取れる繰り下げ受給は、長い老後の生活を安定させる強い味方といえます。年金受給開始までの生活費が確保できるのであれば、前向きに兼用するのもよいでしょう。

年金をもらうなら繰り上げ受給と繰り下げ受給どちらがいい?

年金を何歳からもらうか、繰り上げ受給と繰り下げ受給ならどちらがいいかは、個人の健康状態や人生設計を考慮して決める必要があります。

それは、年金の受給額を多くしたい場合に最長まで繰り下げたとしても、手取りが思うように増えない場合もあるためです。

年金をいつからもらえばよいかで考えるときには、「減額率」と「余命」を意識して検討することです。

減額率

年金の繰り上げ受給と繰り下げ受給のどちらがよいかを考えるうえで、減額率は重要なポイントのひとつです。

減額率とは繰り上げ受給を選択した場合に、本来受け取れる年金額から差し引かれる割合を指します。例えば、65歳からもらえる年金を繰り上げ受給して60歳から受給する場合、24%の減額率が適用されます。

減額率が重要なポイントである理由は、繰り上げ受給を選択すると減額率は生涯にわたって適用されるためで、繰り上げ受給は長生きするほどトータルでの受給額が少なくなる点に注意を払うことが必要です。そのため、個人の事情や経済状況に応じて、早期受給のメリットと減額のデメリットを比較検討する必要があります。

寿命(余命)

年金の繰り上げ受給と繰り下げ受給のどちらを選ぶかを考えるうえで、自身の寿命(余命)は重要なポイントです。なぜなら、繰り上げ受給を選べば早期に年金を受け取れる一方で減額されるのに対し、繰り下げ受給の場合は受給開始は遅くなりますが、受給額は増額されるからです。つまり、繰り下げ受給した場合は長生きするほど有利となります。

寿命を考えるうえで参考になるのが、「平均寿命」と「健康寿命」の2つの指標です。

平均寿命とは0歳の平均余命のことで、生まれたときの平均的な寿命の長さを表します。厚生労働省の「令和4年簡易生命表」によると、平均寿命は男性が81.41歳、女性は87.45歳です。

健康寿命とは日常的・継続的な医療・介護に依存せず、自立した生活ができる期間を意味します。厚生労働省の「健康寿命の令和元年値について」によると2019年の健康寿命は、男性が72.68歳、女性は75.38歳です。

上記から、男女とも平均寿命と健康寿命には、10年前後の差があるとわかります。平均寿命と健康寿命の差は、高齢期に医療や介護に依存する期間の長さを表しています。

例えば、繰り下げ受給を選んだとしても受給開始の時点で自立した生活ができない場合、増額した年金で趣味や旅行を楽しめません。その場合、65歳から受給したほうがよかったと後悔するかもしれません。

年金をいつから受け取るかを検討するなら長生きだけを前提に考えるのでなく、健康寿命の視点も取り入れて検討することが望ましいといえるでしょう。自分の家計や健康状態を考慮し、ライフプランに合わせて受給開始時期を決めることが大切です。

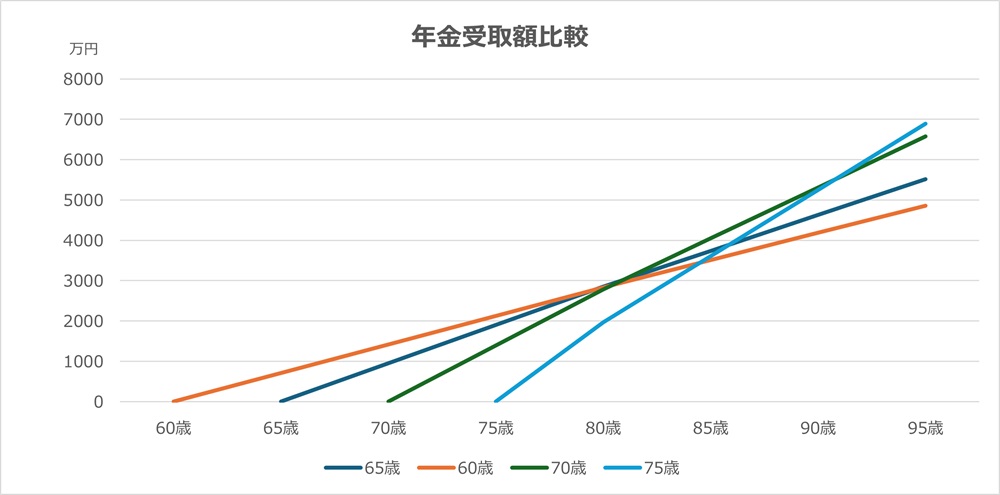

年金の損益分岐点

年金の受給開始年齢を検討する場合、繰り上げ受給・繰り下げ受給それぞれの「損益分岐点」を考える必要があります。損益分岐点とは、繰り上げまたは繰り下げをした場合の年金の受取総額を65歳から受給した場合と比較して求めます。

65歳から受け取った年金の総額が繰り上げ受給の受取総額を上回る、または繰り下げ受給の受取総額を下回るタイミングが損益分岐点です。以下のグラフの65歳からの伸びる実線とその他の受給開始年齢の実線の交点が損益分岐点となります。

損益分岐点の年齢は、受け取る年金の額面ベースでは年金額がいくらでも同じです。しかし、年金から差し引かれる所得税、住民税、社会保険料は年金収入や扶養の有無、居住する市区町村によって異なります。そのため、手取り額ベースではズレが生じる点に注意が必要です。

次の章では繰り上げ受給、繰り下げ受給の損益分岐点をシミュレーションしていきます。

年金受給のシミュレーション

ここでは、平均的な年金額の独身者の繰り上げ受給、繰り下げ受給の損益分岐点をシミュレーションします。

【条件】

65歳から受け取る場合の年金収入:年額168万円(月額14万円)

繰り上げ受給の場合のシミュレーション

繰り上げ受給では、65歳から年金を受け取った場合の総額が繰り上げ受給の受取総額を上回った時期が損益分岐点となります。

損益分岐点(額面ベース)の年齢よりも長生きした場合は、65歳で受給したほうがたくさんの年金をもらえることになる、ということになります。

繰り上げ受給の損益分岐点

| 年金受給年齢 | 受給率 | 年金(額面) | 損益分岐点(額面ベース) |

| 60歳 | 76.0% | 127.68万円 | 80歳10ヵ月 |

| 61歳 | 80.8% | 135.74万円 | 81歳10ヵ月 |

| 62歳 | 85.6% | 140.38万円 | 82歳10ヵ月 |

| 63歳 | 90.4% | 151.87万円 | 83歳10ヵ月 |

| 64歳 | 95.2% | 156.12万円 | 84歳10ヵ月 |

繰り上げ受給の場合は、上記の表のように、何歳から繰り上げ受給をしても、損益分岐点は受給開始年齢の20年10ヵ月後となることが分かります。繰り返しますが、年金の繰り上げ受給は損益分岐点の年齢を考慮して決めることが重要です。

繰り下げ受給の場合のシミュレーション

繰り下げ受給では、65歳から年金を受け取った場合の総額が繰り下げ受給の受取総額を下回った時期が損益分岐点となります。

損益分岐点(額面ベース)の年齢よりも長生きした場合に、65歳で受給したときよりもたくさんの年金をもらえることになる、ということになります。そのため、繰り下げ受給の場合の損益分岐点は受給開始後10年11ヵ月後となることが分かります。

繰り下げ受給の損益分岐点

| 年金受給年齢 | 受給率 | 年金(額面) | 損益分岐点(額面ベース) |

| 66歳 | 108.4% | 182.11万円 | 77歳11ヵ月 |

| 67歳 | 116.8% | 196.22万円 | 78歳11ヵ月 |

| 68歳 | 125.2% | 210.33万円 | 79歳11ヵ月 |

| 69歳 | 133.6% | 224.44万円 | 80歳11ヵ月 |

| 70歳 | 142.0% | 238.56万円 | 81歳11ヵ月 |

| 71歳 | 150.4% | 252.67万円 | 82歳11ヵ月 |

| 72歳 | 158.8% | 266.78万円 | 83歳11ヵ月 |

| 73歳 | 167.2% | 280.89万円 | 84歳11ヵ月 |

| 74歳 | 175.6% | 295.00万円 | 85歳11ヵ月 |

| 75歳 | 184.0% | 309.12万円 | 86歳11ヵ月 |

年金のもらい方のモデルケース

これまでの内容を踏まえ、年金のもらい方のモデルケースを紹介します。

健康な時期に年金受給を始める

健康寿命を考慮して元気なうちに年金受給を始めるのは、賢明な選択といえます。自立して活動的な生活を送ることができる期間に、年金を有効活用できるためです。

先述のとおり2019年の健康寿命は男性で72.68歳、女性で75.38歳です。つまり、70歳前半までは比較的健康で活動的な生活を送れる可能性が高いと考えられます。

そこで、65歳前後の定年退職のタイミングで年金受給を始めるのが有力な選択肢といえます。ただし、繰り上げ受給は減額率(最大24%)を考えると、あまりおすすめできません。65歳までフルタイムで働ける人は繰り上げを避けたほうが賢明でしょう。

健康な時期に年金受給を始めると、年金を有効活用して趣味や旅行を楽しめます。ただし、年金を受け取りながら働く場合、年金と給与の合計額によっては厚生年金が減額されるおそれがある点に注意が必要です。この仕組みを在職老齢年金制度といいます。

働けなくなったタイミングで年金受給を始める

体力の低下などで働けなくなったタイミングで年金受給を開始するのは、ひとつの選択肢として考えられます。ただし、そのタイミングは人それぞれのため、個人個人での検討が必要です。

働けなくなる年齢の目安の参考に総務省の「2023年労働力調査」から、年代別の就業率を紹介します。

・ 55歳~64歳:78.7%

・ 65歳~69歳:52.0%

・ 70歳~74歳:34.0%

・ 75歳以上:11.4%

55歳~64歳では約8割の人が就業していますが、65歳以降は加齢とともに就業率が大きく低下していきます。70歳代前半になると、就業率は3割程度です。

このデータを踏まえると、多くの人にとって65歳~70歳頃が働けなくなるタイミングの目安になると考えられます。

70歳近くまで働いた収入で生活し、年金を繰り下げられると受給額の増額ができます。必ずしもフルタイムでの就業にこだわらず、自分の健康状態や体力に合った働き方とともに年金の受給開始のタイミングを考えることを視野に入れておきましょう。

参考:総務省の「2023年労働力調査」第1 就業状態の動向|表Ⅰ-4 年齢階級別就業率の推移

老後の資金が心配なら「新NISA」がおすすめ!

老後の資金不足に陥らないようにするためにも、自分の健康やライフプランを考え、計画的に考えることが重要です。

その方法のひとつとして2024年からスタートした「新NISA」が注目されています。

NISA(少額投資非課税制度)は2024年から刷新され、長期の資産形成に有利な制度となりました。2024年からの新NISAには以下のような特徴があります。

✓ 時限的な旧NISAから、新NISAは制度が恒久化

✓ 旧NISAにあった非課税期間が撤廃され、新NISAは非課税投資が無期限化

✓ 旧NISAの年間非課税投資枠が、年間合計360万円(つみたて投資枠120万円、成長投資枠240万円)に拡大

✓ つみたて投資枠と成長投資枠の併用が可能に

このような制度拡充により投資初心者でも利用しやすく、着実に資産を積み立てやすい制度となっています。

新NISAとは、旧NISA制度の抜本的拡充・恒久化を目的とした新制度で、非課税で資産形成ができる制度です。

投資で得た利益に対して通常約20%の税金が課されますが、新NISAでは投資で得た利益をそのまま非課税で受け取れるため、教育資金を効率よく貯められるでしょう。

新NISAは、長期的な視点で資産を増やすことを目指しており、投資商品によってはインフレの影響を受けにくい運用が期待できます。長期的な投資を行うことで、市場の変動があっても時間をかけてリスク分散させることができる点がメリットです。さらに、運用商品の選択肢が広がっているため、自身のリスク許容度に合わせた投資が行える点も大きなメリットです。市場の変動リスクはありますが、長期的な運用を通じてインフレに打ち勝ち、子どもの将来のための資金を着実に増やしていくことが期待できます。

そして、非課税の利点を活かし、市場の成長に連動したリターンを期待できるため、教育資金の積立には選択肢の1つとしても考えられます。

金融庁の「NISA早わかりガイドブック」によると、「国際分散投資」で「積立投資」を5年間継続した場合と20年間継続した場合の比較があり、継続期間が5年の場合は、投資を始めたときの経済の状況によって元本割れのリスクがある一方で、20年という長い継続期間で積立投資をしている場合は、どの時点から始めても、利益は安定し、少なくとも、1989年以降のデータでは元本割れとなったケースが発生していない状況が確認されています。

資産を大きく育てようと思ったら、「長期」「積立」「国際分散投資」を意識して、投資信託を選ぶとよいでしょう。

投資信託は長期でコツコツと資産を育てていくのに適した商品です。

投資信託を始めるなら、外部の評価機関で高い評価を受けており、電話や対面でじっくり相談ができる会社などがおすすめです。

まとめ

年金の受給開始年齢は個々のライフプランや健康状態を考慮し、60歳から75歳の間で選択可能です。繰り上げ受給では受給額が減少し、繰り下げ受給では増加しますが、どちらを選ぶかは個人の生活設計や健康寿命を考慮する必要があります。

老後の資金が心配な場合は新NISAを利用すると、税制優遇を受けながら堅実な資産形成が期待できます。自分に合ったサービスを選び、計画的に老後資金準備を進めましょう。