新NISAで実現!子どもの教育資金計画 税金とリスクも詳しく解説!

掲載日:

子どもの教育資金を準備することは大切ですが、どうやって始めたらいいか迷うこともありますよね。そこで役立つのが新NISA(少額投資非課税制度)です。新NISAは、NISA口座で投資した金融商品から得られる運用益が非課税になるため、通常の株式や投資信託などで得た利益に対してかかる20.315%の税金を気にせずに投資ができる制度で、子どもの教育資金を作る手助けをしてくれます。

この記事では、新NISAの仕組みや税金、インフレ対策、リスクのコントロール方法について、わかりやすく説明していきます。

新NISAとは?

NISA(少額投資非課税制度)は、少額で投資を行う方のための制度として2014年1月にスタートし、2024年1月から新制度となりました。

新NISAでも少額で投資を行う方のための制度は維持しながら、年間投資枠の拡大や非課税保有期間が無期限となるなど制度拡充が行われています。年間投資枠は、つみたて投資枠で120万円、成長投資枠で240万円まで投資できます。これらの枠は併用が可能で、合計で年間360万円まで投資することができます。非課税で保有できる総額は最大1800万円です。

非課税で保有できる期間は無期限となっており、部分的に資金を引き出した場合、その空いた枠は翌年以降に再利用することが可能です。一方で投資商品は元本保証がなく、価格が変動しますので、リスクと向き合う必要があります。そのため、いかにリスク分散をするかが重要になってきます。

また、2022年4月の民法改正により成年年齢が引き下げられたことに伴い、18歳から新NISAでの資産運用が可能です。なお、ジュニアNISAは2023年末で終了したので、新規での投資はできなくなりました。そのため、子どもの教育資金を目的に非課税で投資したい場合は、親の新NISA口座を通じて資産形成を行うことになります。

制度について、詳しくは下表をご覧ください。

子どもの教育資金を準備するときに覚えておきたいこと

子どもの教育資金を準備しようと思ったときに、注意すべきことが2つあります。それは経済(インフレの影響)と税制です。この2つを知っておくと、どういう手段が運用に適しているかを理解して、判断に生かすことができるため、知識を得ておくことをおすすめします。

高校や大学の授業料などの無償化が進みつつあり、今後に期待が高まりますが、2025年からはじまる大学無償化制度は、子ども3人以上を扶養する多子世帯が対象です。誰でも無償化となるわけではない点に注意が必要です。

インフレの影響

日本銀行は、物価が安定している状態を保つために、消費者物価が毎年2%ずつ上がることを目指しています。これは、物の値段が少しずつ上がっていくことを意味していて、お金の価値が下がることでもあり、このことを「インフレ」と言います。

実際に消費者物価指数は2020年を100%として、2022年は 102.3% 、2023年は105.6%(※ 1)となっているので、直近では2年連続で2%以上の物価上昇が続いていることが分かります。

例えば、物価が毎年2%上がり続けると、10年後には物の値段が約22%高くなります。これをお金に置き換えると、100万円が10年後には約780,000円の価値しかなくなるということです。ただお金を現金や預金で貯めておくだけでは、インフレのせいでその価値が減ってしまうのです。

そうなると、物価上昇分の年間2%以上を目指して運用していきたい、と考える明確な目標が1つ見えてくるのではないでしょうか。

そこで大切なのが、お金を賢く運用することです。年間2%以上の利益を得られるように投資することで、元本割れするリスクもありますが、運用がうまくいけばインフレから資産を守ることができます。

以上をふまえると、子どもの教育資金については、長期的に安定した成長が見込める投資商品を選ぶと良いでしょう。リスクを分散させるために、いくつかの異なる方法で資金を運用するのも賢い選択です。大切なのは、将来のために今から計画を立て、コツコツと資産を増やしていくことです。

では、子どもの教育資金はどういう方法で運用するのがよいでしょう。

子どもの教育資金の運用方法

子どもの教育資金を作るには、インフレ(物価があがることでお金の価値が下がること)の影響を考えながら、賢い運用方法を選ぶことが大切です。以下に、教育資金を増やすためのいくつかの方法と、それぞれのメリットとデメリットを簡単に説明します。

- 定期預金

メリット:元本保証があり、リスクが低い。

デメリット:現在の金利環境ではインフレ率を上回る利率を期待することが難しい。- 学資保険

メリット:保険機能があり、契約者(被保険者)が亡くなった場合、死亡保険金が支払われる。支払った保険料の一部が所得控除の対象になる。長期で安定した利益が期待でき、子どもの教育時に必要な金額が保証される。

デメリット:途中で解約すると、払った保険料の全額が戻ってこない。- 株式投資

メリット:高いリターンが期待できる。配当や株主優待がある場合がある。

デメリット:市場の変動により元本割れのリスクがある。 初心者が手を出しづらい。- 投資信託

メリット:商品によっては、長期的に高いリターンが期待できる。

デメリット:市場の変動により、元本割れのリスクがある。

これらの教育資金づくりの中でも、投資信託は少額から投資を始めることができるうえ、プロのファンドマネージャーが運用してくれるというメリットがあります。また、投資信託は世界各国の株式や債券などの異なる資産に分散投資ができ、リスクを軽減することが期待できます。加えて、商品によっては新NISAのつみたて投資枠だけでなく、成長投資枠でも運用することができるものがあります。

最後に、新NISAは運用益に税金がかからないという大きなメリットがあるので、多くの人が注目しています。つまり、長い間じっくりと投資を続けることで、リスクを抑えつつ、税金の心配をせずにしっかりと教育資金づくりに向けた資産を増やすことが期待できるのではないでしょうか。

子どもの教育資金の運用における新NISAの優位性は非課税にある!?

子どもの教育資金を準備することは、その子どもの将来にとってとても大切なことです。たくさんの方法がある中で、新NISAを活用することもおすすめです。

新NISAのいいところは、投資で得た利益に税金がかからないことです。これは、長い目で見てお金を増やすときに、とても大きな利点になります。つまり、新NISAを使えば、税金の心配をせずに、じっくりと資産を育てていくことが可能でしょう。

※売却時の市場動向により非課税を享受できないこともあります。

では、シミュレーションを使って、具体的な試算をしてみましょう。

ここでは、セゾン投信公式ホームページで公開している積立投資シミュレーションをもとに、運用結果のシミュレーションをご紹介します。

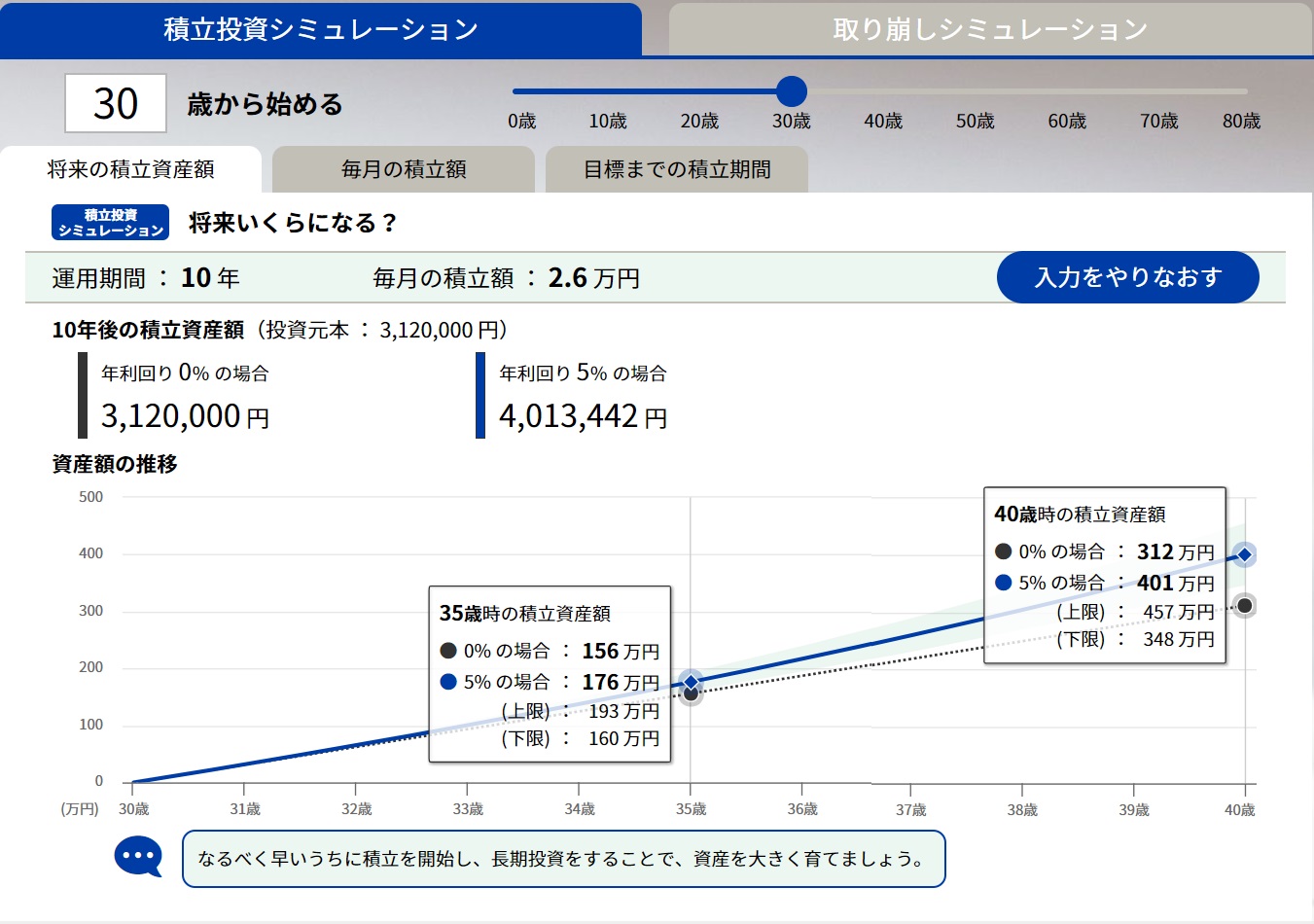

子育て世帯を想定して、以下の条件で積立を開始したとします。

・30歳から10年間

・毎月2.6万円(セゾン投信口座開設者30代つみたて平均額)

・想定年率5%(資産タイプは株式・債券バランスを選択)で10年間運用した場合のシミュレーション結果(※2)は、以下の通りです。

日本では初産の平均年齢が30歳前後であることから、30歳を教育資金の積立開始時期としてシミュレーションします。

※ 2:シミュレーション結果のご留意点については、末尾を参照してください。

上記の条件で、10年20年と投資を継続した場合のシミュレーションはこちらになります。20年積立を続けた場合の運用益は約432万円にも及び、非課税額も約87.5万円にもなるため、これをみると新NISAで運用することがおすすめな理由に納得がいくのではないでしょうか。

シミュレーションで示した投資は、毎月少額のお金をコツコツと投資し、長期にわたり運用した場合の一例となります。

新NISAは、非課税というメリットもあり、長期投資で資産形成に適した制度です。金融市場が上がったり下がったりしても、長期間にわたってコツコツと資産を増やしていくことができるためです。これは、子どもの学費などの大きなお金が必要になる未来のために、とても良い方法のひとつといえます。また、長期投資は、金融市場の変動によるリスクを時間で分散させることができるので、リスク軽減に効果的です。

新NISAでは、いろいろな投資商品から選べるので、自分のリスクの取り方に合わせて、最適な投資の組み合わせを作ることができ自分に合った資産運用ができます。

預貯金や定期預金は安全ですが、利率が低いので、物価が上がると実際のお金の価値が下がってしまうことがあります。しかし、新NISAを使った投資なら、物価の上昇を上回る利益を目指すことができるので、教育資金のための資産を増やすことが期待できます。

以上の点を踏まえると、子どもの教育資金を運用する方法として新NISAは、非課税メリット、長期投資ができること、幅広い投資選択肢など、独自のメリットがあり、子どもの教育資金を計画的に増やす方法のひとつとして、新NISAを利用した投資を検討することをおすすめします。

新NISAを活用した投資のリスク管理とは?

新NISAを利用して投資を行う際には、リスク管理が非常に重要です。効果的なリスク管理を行うことで、資産を守りながら、長期的な成長を目指すことが期待できます。以下に、新NISAにおけるリスク管理のコツをいくつか紹介します。

分散投資を心がける

分散投資を心がける 投資の基本は、リスクを分散させることです。ひとつの銘柄やひとつの資産に集中投資するのではなく、複数の銘柄や資産(株式、債券、不動産など)に分散して投資することで、一部の投資が不調でも全体の成果に大きな影響を与えないようにします。新NISAでは幅広い投資商品が対象となっているので、この点を生かしましょう。

ちなみに、投資信託は1つの商品で複数の銘柄や資産に分散投資する仕組みですので、商品を選ぶ際は、幅広く分散投資された商品を検討してみてはいかがでしょうか。

皆さんが自ら複数の銘柄を選んで分散投資を行う手間を省き、効率的にリスク管理を行うことが可能になります。数ある金融商品のなかでも投資信託を活用することで、新NISAを通じた投資の多様化とリスクの分散化がさらに期待できます。

長期的な視点を持つ

新NISAは長期的な投資を目的とした制度です。短期的な市場の変動に一喜一憂するのではなく、長期的な視点を持って投資を続けることが重要です。市場は日々変動しますが、長期的には経済はまだまだ成長していく予測のため、経済成長にともなう株価上昇等の恩恵を受けることが想定されますので、短期的な価格の変動に惑わされず、計画とおりに投資を続けることが大切です。

リスク許容度を理解する

自分自身のリスク許容度を正確に理解し、それに基づいた投資を行うことが重要です。リスク許容度は、投資による損失が発生した場合に、どの程度の損失までなら許容できるか、という個人の心理的な許容範囲を指します。このリスク許容度に基づいて投資ポートフォリオを組むことで、心理的なストレスを軽減しながら投資を続けることができます。

定期的な見直しを行う

市場環境は常に変化します。そのため、設定した投資ポートフォリオが常に最適であるとは限りません。定期的にポートフォリオを見直し、必要に応じて調整を行うことが大切です。例えば、年に一度、自分のリスク許容度や市場環境の変化に合わせて、資産配分を再検討することをおすすめします。

専門家のアドバイスを活用する

投資に関して不安がある場合や、より専門的な知識を求める場合は、ファイナンシャルアドバイザーや投資の専門家に相談することもひとつの手段です。専門家のアドバイスを受けることで、より安心して投資を行うことができます。

新NISAにおけるリスク管理は、賢明な投資判断と計画的なアプローチを通じて、資産を守りながら成長させることが大切です。

まとめ

新NISAは、長期的な視点で資産を増やすことを目指しており、投資商品によってはインフレの影響を受けにくい運用が期待できます。長期的な投資を行うことで、市場の変動があっても時間をかけてリスク分散させることができる点がメリットです。さらに、運用商品の選択肢が広がっているため、自身のリスク許容度に合わせた投資が行える点も大きなメリットです。市場の変動リスクはありますが、長期的な運用を通じてインフレに打ち勝ち、子どもの将来のための資金を着実に増やしていくことが期待できます。

そして、非課税の利点を活かし、市場の成長に連動したリターンを期待できるため、教育資金の積立には選択肢の1つとしても考えられます。

金融庁の「NISA早わかりガイドブック」によると、「国際分散投資」で「積立投資」を5年間継続した場合と20年間継続した場合の比較があり、継続期間が5年の場合は、投資を始めたときの経済の状況によって元本割れのリスクがある一方で、20年という長い継続期間で積立投資をしている場合は、どの時点から始めても、利益は安定し、少なくとも、1989年以降のデータでは元本割れとなったケースが発生していない状況が確認されています。

※詳しくは、金融庁 NISA早わかりガイドブックをご参照ください。(fsa.go.jp) *外部のリンクに繋がります

資産を大きく育てようと思ったら、「長期」「積立」「国際分散投資」を意識して、投資信託を選ぶとよいでしょう。

投資信託は長期でコツコツと資産を育てていくのに適した商品です。

投資信託を始めるなら、外部の評価機関で高い評価を受けており、電話や対面でじっくり相談ができる会社などがおすすめです。

あなたも子どもの教育資金作りを新NISAで始めてみませんか?

この記事があなたに適した商品を選ぶことにお役立てていただけると幸いです。